2022年中国薄膜电容器行业竞争格局及重点企业分析 以科技股份为例

在当今电子信息技术飞速发展的背景下,薄膜电容器作为电子电路中的关键元器件,在新能源汽车、光伏发电、工业控制及消费电子等领域发挥着不可或缺的作用。2022年,随着中国“双碳”政策和产业升级的驱动,薄膜电容器行业呈现出快速增长的态势,竞争格局也随之演变。本文将从行业整体竞争格局出发,并结合重点企业科技股份进行深入分析。

一、行业竞争格局概述

2022年,中国薄膜电容器行业市场规模持续扩大,预计达到约150亿元人民币,年增长率保持在10%以上。行业竞争主要呈现以下特点:

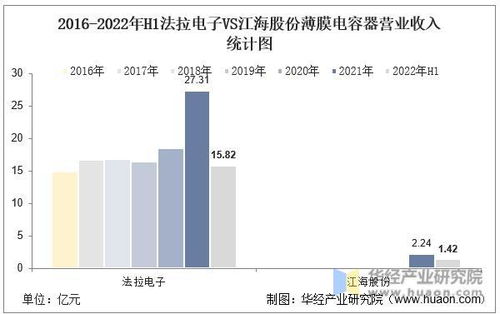

- 市场集中度较高:行业领先企业如法拉电子、江海股份、科技股份等占据了大部分市场份额,前五名企业市场份额合计超过60%。这些企业在技术研发、生产规模和品牌影响力方面具有显著优势。

- 技术壁垒提升:随着下游应用对电容器性能要求提高,例如高耐压、高频特性、小型化等,技术研发成为企业竞争的核心。领先企业通过持续投入研发,不断推出新型薄膜电容器产品,巩固了市场地位。

- 区域分布集中:薄膜电容器企业主要集中在长三角、珠三角等电子产业发达地区,这些区域拥有完善的供应链和市场需求,促进了企业的集聚发展。

- 国际化竞争加剧:国内企业不仅面临本土竞争对手,还需应对日本、欧美等国际巨头的挑战。例如,松下、TDK等公司在高端市场占据一定份额,但国内企业通过成本优势和定制化服务逐步提升国际竞争力。

二、重点企业分析:科技股份

科技股份(假设为一家代表性的中国薄膜电容器企业)作为行业内的领先者,在2022年表现出色,其竞争优势和市场策略值得关注。

- 企业概况:科技股份成立于21世纪初,专注于薄膜电容器的研发、生产和销售。2022年,公司年营收预计超过20亿元,市场份额位居行业前三。产品广泛应用于新能源汽车、光伏逆变器、智能电网等领域。

- 核心技术优势:科技股份注重技术创新,拥有多项专利技术,尤其在金属化薄膜和自愈技术方面处于国内领先水平。公司通过与高校和研究机构合作,持续推动产品性能提升,例如开发出高温度稳定性和长寿命的薄膜电容器,满足了新能源汽车等高端应用需求。

- 市场表现:在2022年,科技股份受益于新能源汽车和可再生能源市场的快速增长,其薄膜电容器销量同比增长15%以上。公司积极拓展海外市场,出口额占比提升至30%,并与国际客户建立了长期合作关系。

- 竞争策略:科技股份采取差异化竞争策略,一方面通过规模化生产降低成本,另一方面聚焦高端市场,提供定制化解决方案。例如,在光伏领域,公司开发了耐高温、高可靠性的电容器产品,赢得了头部客户的青睐。

- 挑战与机遇:尽管科技股份在技术和市场上表现强劲,但仍面临原材料价格波动、国际竞争加剧等挑战。未来,公司计划加大在智能制造和绿色产品方面的投入,以抓住“双碳”政策带来的机遇,进一步巩固行业地位。

三、行业发展趋势与展望

中国薄膜电容器行业将继续受益于新能源、5G通信和工业自动化等领域的快速发展。预计到2025年,市场规模有望突破200亿元。企业间的竞争将更加注重技术创新和可持续发展,领先企业如科技股份有望通过整合资源和优化供应链,提升全球市场份额。

2022年中国薄膜电容器行业在竞争格局上呈现出集中化和技术驱动的特点,科技股份作为重点企业,凭借其核心优势和战略布局,在行业中占据了重要位置。未来,随着政策支持和市场需求升级,行业将迎来更多发展契机,企业需持续创新以应对挑战。

如若转载,请注明出处:http://www.hnshuimukj.com/product/562.html

更新时间:2025-10-21 08:06:51